- Cuando casi todos los países de la UE han recuperado ya el PIB previo a la pandemia, España no lo conseguirá en 2022. Quizás ni en 2023

Tras dos intensas crisis económicas recientes, la que comenzó en 2007 y la del covid, nos cae ahora la tercera en poco tiempo, la provocada por la invasión rusa en Ucrania. Pero, la ministra Nadia Calviño dice que España está lejos de la zona y que es de los países de la UE menos expuestos al impacto económico de la guerra. Magro consuelo es y suena a aquel refrán de “mal de muchos…”. Parece que no han aprendido demasiado de las dos experiencias anteriores en las que los mensajes iniciales tranquilizadores no tuvieron refrendo en la realidad posterior, como no podía ser de otra manera dada la exposición de España a shocks internacionales de calado.

El Gobierno había previsto para 2022 un crecimiento del PIB del 7% en términos reales. Ya en su formulación en los Presupuestos resultó a todas luces exagerado y el consenso apostaba por un 5,5% como máximo. Pero, según cómo evolucione la guerra, ahora entra dentro de lo probable que tengamos alguna tasa intertrimestral negativa en el ejercicio en curso. Y, aunque la tasa media anual de avance del PIB se beneficie del efecto arrastre de 2021, es probable que no pase del 3-4%. Ello implica que, cuando casi todos los países de la UE han recuperado ya el PIB previo a la pandermia. España no lo conseguirá en 2022. Y, si los factores exógenos fueran mal, quizás ni siquiera se conseguirá en 2023, aunque esto último, obviamente, es imposible afirmarlo ahora.

Además, está el asunto de la inflación. Donde hay una elevada probabilidad de que se sitúe en dos dígitos en breve. Lo peor sería si el aumento de precios, inicialmente por factores de oferta, acabará produciendo efectos generalizados de segunda ronda, transmitiéndose a toda la economía. Ese va a ser un factor clave de nuestro devenir, porque llevaría a un escenario real de estanflación (falta de crecimiento económico y alta tasa de aumento de precios).

La crisis exige rebajas de impuestos en energía y ayudas. Y, además, la falta de crecimiento económico lastrará los ingresos (aunque la inflación los refuerce)

Y luego está el déficit público. La crisis exige rebajas de impuestos en energía y ayudas. Y, además, la falta de crecimiento económico lastrará los ingresos (aunque la inflación los refuerce). Además, todo apunta a que la UE seguirá dejando en el limbo la aplicación de las reglas fiscales. Lo que nos conduce a que, no sólo no vamos a corregir nada el déficit estructural endémico, sino que aumentará por factores como el efecto de la propia inflación o la necesaria subida en gasto de defensa. Y, además, se incrementará el déficit cíclico.

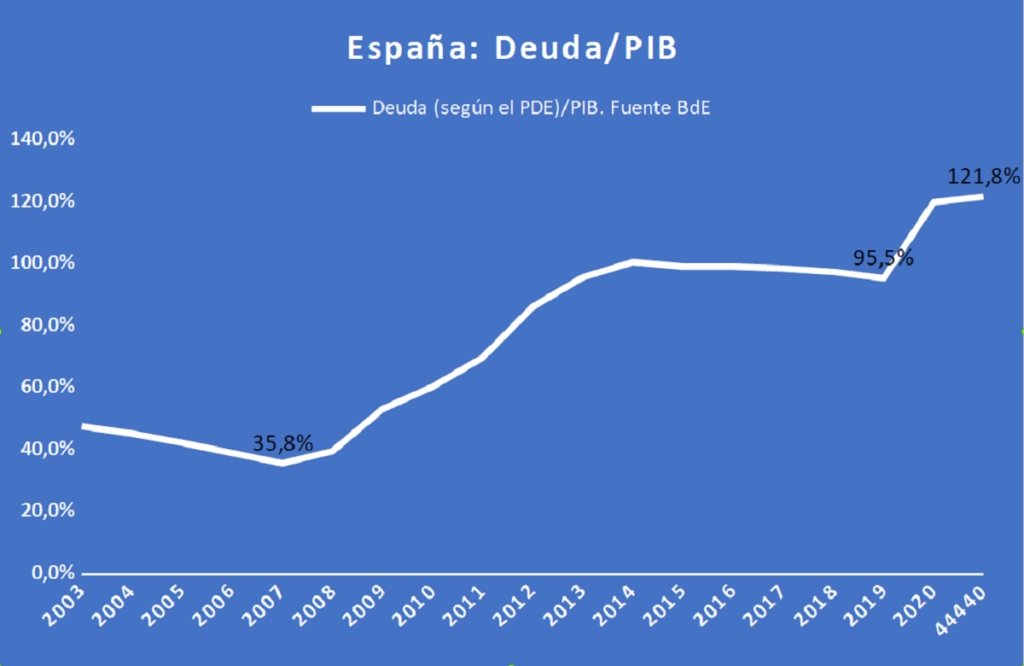

Pero, un hecho diferencial importante de esta crisis respecto a las dos anteriores es el nivel de deuda pública de que partimos: como se aprecia en el gráfico, en la de 2007 estaba en el 36%, en la del virus, en el 95% y ahora en el 120%. ¿Hasta dónde llegaremos ahora en una nueva tacada?

Para colmo, la mencionada inflación hace que el BCE se haya planteado acabar pronto las compras netas de deuda en los mercados secundarios. Pero ¿qué va a pasar con España si desaparece el comprador que nos ha sostenido en estos últimos años? Por ejemplo, en 2021 el BCE adquirió un importe de deuda española similar a toda la emisión neta del Tesoro en el año. Tampoco cabe esperar mucho en adquisiciones de deuda de las entidades financieras porque, con tipos subiendo, tienen que aligerar sus carteras para no generar minusvalías. De hecho, en 2021 han vendido el 15% de su renta fija.

De momento ha habido ya una fuerte elevación de la TIR: la de 10 años, de estar cerca del 0% no hace mucho tiempo, a más del 1,3% actualmente; y ya están en positivo todos los rendimientos desde el plazo de dos años

Pues habrá que pagar más, para que nos la compren, Y esperar que el BCE no se ponga a subir mucho los tipos, de manera que los de la deuda se disparen. De momento ha habido ya una fuerte elevación de la TIR: la de 10 años, de estar cerca del 0% no hace mucho tiempo, a más del 1,3% actualmente; y ya están en positivo todos los rendimientos desde el plazo de dos años. Supondrá más costes anuales y, salvo que se reduzcan otros gastos, incrementará el déficit. Es decir, la pescadilla que se muerde la cola. Aunque, no obstante, hay que recordar que, aunque el BCE deje de hacer comprar netas, seguirá reinvirtiendo los importes que vayan venciendo.

Así que se nos presenta un panorama poco alentador. Es hora de atacar el gasto público. Hace poco un excelente informe del IEE estimaba que se podría reducir el mismo “en un 14% y seguir ofreciendo el mismo nivel de servicios», lo que supondría 60.000 millones. Pero este gobierno, y sus socios extremistas y populistas, parece que ni lo consideran. Lo que les gustaría es subir mucho los impuestos por lo que la ministra María Jesús Montero encargó un informe, con expertos ad hoc, para avalarlo. Afortunadamente, la coyuntura hace que sea imposible aplicarlo actualmente.

Partido por el eje

Parece claro que el gobierno pretendía “vender” a los electores un fuerte crecimiento económico en 2022 y 2023 como reclamo previo a las elecciones de fin de la legislatura. La crisis le parte por la mitad. Pero tengo escasa confianza en que haga lo que tiene que hacer en política económica: un plan consensuado para afrontar la crisis, bajar gasto, reformas en lugar de contrarreformas, etc…, porque perdería votantes y porque tiene demagogos dentro. Y lo peor es que tampoco me merece demasiada confianza una oposición fragmentada y donde la parte con propuestas más populistas parece que ha ganado terreno.

En definitiva, a la debilidad económica, hay que añadir la debilidad política. No es de extrañar que nunca estemos preparados para responder a shocks internacionales de diversa naturaleza en un mundo globalizado.