- Los mazazos que se está llevando el Gobierno en los últimos meses son consecuencia de una política económica nefasta de forma continuada en el tiempo

Carmen Reinhart, actual vicepresidenta y economista jefe del Banco Mundial, tiene un libro imprescindible para cualquier economista: “Esta vez no es distinto: Ocho siglos de necedad financiera”. Lo he rememorado en el título de este artículo porque ayuda a entender a la perfección cómo los sistemas económicos a lo largo y ancho del planeta que han decidido dejar de lado la ortodoxia fiscal y la estabilidad presupuestaria, uno tras otro, han acabado siempre igual: con crisis de diversa naturaleza, que ha sido igual o peor que la anterior y, en muchos casos, cayendo en impago.

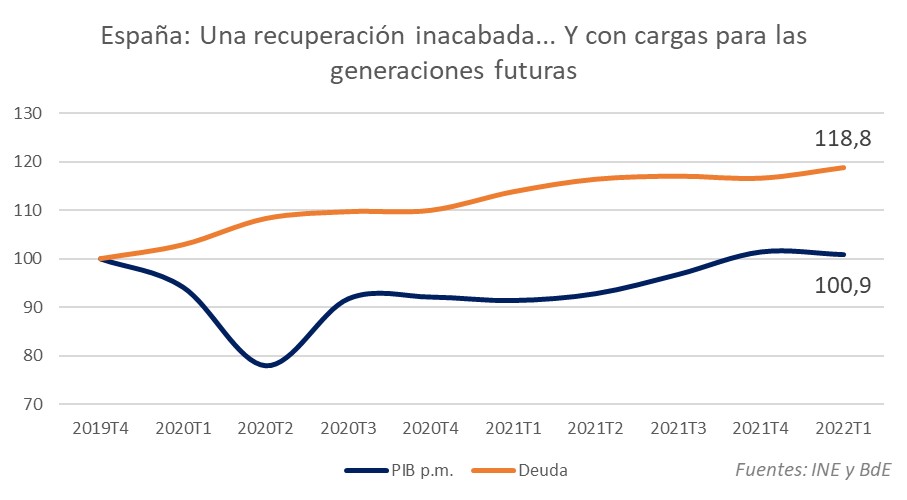

La realidad es que el mundo desarrollado, y muy especialmente economías como la española, ha fiado toda su evolución al gas de la risa monetario, denominado así porque en apariencia es deuda barata y mercados inundados de liquidez, pero en realidad es una acumulación de desequilibrios económicos y financieros sin ninguna señal de alarma. Esto lo deberíamos haber aprendido de las últimas crisis, especialmente de la de 2008. Pero no ha sido así, y hemos incidido en errores pasados. Veamos dos datos ilustrativos para el caso español:

⦁ Durante la crisis del Covid19, el endeudamiento estatal se ha incrementado en 230.500 millones de euros y, sin embargo, el PIB no ha recuperado sus niveles anteriores en términos reales. Si añadimos el viento de cola que supone la inflación, la cuenta no es mucho más halagüeña: mientras que el PIB apenas ha crecido un 0,9% con respecto al último trimestre de 2019, el endeudamiento público lo ha hecho en un 19%. O, dicho de otra manera: España ha necesitado endeudarse por valor de 84 euros por cada euro de producción nacional.

⦁ ¿Esto es responsabilidad del Covid y/o de la guerra de Ucrania? Difícilmente se puede afirmar. Desde 2015 (año en el que el BCE inició su proceso de expansión cuantitativa, o QE), nuestro país se ha endeudado en 353.000 millones mientras que el PIB ha crecido en 50.000. O, dicho de otra manera: Hemos necesitado siete euros de deuda por cada euro de producción adicional nacional.

La pregunta, a la luz de los datos, es clara: ¿Qué empresa o economía familiar se gestionaría de esta manera? Ninguna, si lo que quiere es sobrevivir en el largo plazo.

Traigo todo esto a colación porque los mazazos que se está llevando el Gobierno de España en los últimos meses son consecuencia de una política económica nefasta de forma continuada en el tiempo, y no de hechos puntuales.

España está en una situación de estanflación de manual. Con los últimos datos de la mano, y si tomamos como referencia el último trimestre de 2019, el PIB continúa un 3,4% por debajo y el nivel general de precios (IPC) un 9,6% por encima. Si usted habla con un economista del ámbito académico le dirá que esto no es una situación de estanflación, porque el período temporal no es un año, sino que es más amplio. Pero la realidad es que las consecuencias de esta situación son igual de peligrosas, le pongamos la etiqueta que le pongamos a nuestra situación.

España se dirige hacia el abismo económico, y la sucesión de hechos a lo largo de la semana dan buena fe de ello:

El Banco de España ha asestado un golpe muy severo al discurso económico del Gobierno. El organismo monetario nacional da cuatro mensajes claros: i) La recuperación es incompleta, la más débil de la Eurozona, y con mucha incertidumbre y riesgos a la baja; ii) Las últimas previsiones que ha hecho este organismo, datadas el mes pasado, ya están obsoletas; debemos esperar nuevas revisiones a la baja para el PIB y al alza para la inflación; iii) El mercado laboral evoluciona de forma muy débil y, aunque es pronto para medir los efectos de la reforma laboral, advierte: “la reducción de la temporalidad podría provenir tanto de la sustitución de empleo temporal por fijo como de la destrucción de empleo temporal”; y iv) España necesita un plan de consolidación fiscal creíble y en el que todos los ‘stakeholders’ afectados se comprometan. De lo contrario, nuestra vulnerabilidad es muy elevada y nos exponemos a riesgos financieros severos.

Pero el Gobierno no sólo ha recibido este golpe. También ha visto cómo la Comisión Europea hacía pública una previsión de crecimiento para la economía española del 4% en 2022, una cifra que ya está un 42% del nivel de crecimiento que reflejan los presupuestos generales del Estado y un 0,75% también por debajo del cuadro macroeconómico corregido que envió el Gobierno a Bruselas en el Plan de Estabilidad.

Por otra parte, otros organismos como el Instituto de Estudios Económicos o Funcas también han rebajado las estimaciones de crecimiento, dejándoles en niveles cercanos, e incluso por debajo, al 4%.

La realidad de nuestra economía es que tan sólo la compraventa de viviendas y el turismo muestran unos datos razonablemente positivos, aunque en algunos casos con claros síntomas de sobrecalentamiento

Por si esto fuera poco, y a pesar de los mensajes triunfalistas del Gobierno en los medios afines, la inflación no da ningún respiro. Un crecimiento del 8,4% no es ningún motivo de celebración. Primero, porque está notablemente por encima de la media nacional. Segundo, porque la inflación no “cae”, a lo sumo, modera su tasa de crecimiento. Tercero, porque cuadruplica la tasa objetivo del BCE (2%). Y, cuarto, porque sigue siendo el impuesto a los pobres y ya nadie confía en que sea “temporal”. Tanto es así que todos los analistas están incrementando sus estimaciones para este año, y, salvo los organismos que la tienen como objetivo, también para el año que viene.

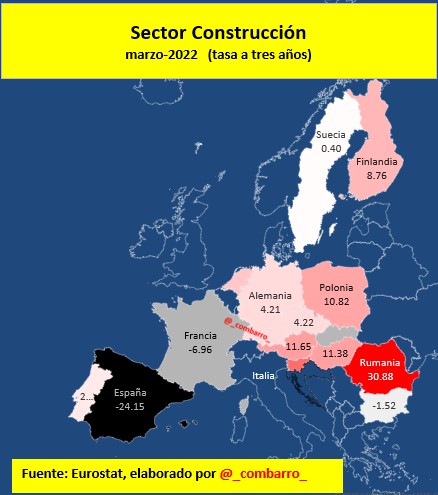

Y, por si esto fuera poco, tanto los indicadores de coyuntura económica como las comparaciones internacionales dibujan un panorama en el que España están aún más lejos de los niveles europeos de lo que refleja el PIB. Esta semana, por ejemplo, hemos sabido que la actividad constructiva en España no sólo está mucho más por debajo que en el resto de países con respecto a los niveles pre-pandemia, sino que también evolucionan a la baja, algo que no está ocurriendo en todos los países europeos. El twittero @combarro es quien mejor ha representado esta situación gráficamente:

Veamos algunos datos más que reflejan la evolución preocupante de nuestro país:

⦁ Las matriculaciones de turismos se vuelven a desplomar un 30% en el mes de marzo y aún están un 50% por debajo de los niveles prepandemia.

⦁ La demanda de electricidad en el mes de abril registra una nueva caída del -2,6% con respecto a abril de 2021, acumula una reducción del 3% en lo que va de año y ha permanecido 8 de los últimos 10 meses en negativo.

El listado es extenso. La realidad de nuestra economía es que tan sólo la compraventa de viviendas (e hipotecas) y el turismo muestran unos datos razonablemente positivos, aunque en algunos casos con claros síntomas de sobrecalentamiento.

En definitiva, España está sumida en una situación de estanflación (similar, aunque no tan severa como la de la década de los ’70), los principales índices bursátiles del mundo (aunque no el Ibex 35) están cayendo a ritmos no vistos desde la crisis de los 2000, y la subida de tipos, junto con el sobrecalentamiento de Estados Unidos, comienzan a hacer visible una crisis de carácter financiero que hasta ahora solamente era un riesgo a la baja.

La realidad para nuestras finanzas públicas es la siguiente:

⦁ La deuda pública ya es la cuarta partida más importante de los presupuestos generales del estado, a pesar de los tipos de interés ultrabajos desde hace años.

⦁ La factura por la deuda pública podría incrementarse en 20.000 millones de euros como consecuencia de la subida de tipos.

⦁ Además, el incremento del IPC encarece las pensiones en unos 13.000 millones de euros.

⦁ Y, por si esto fuera poco, el BCE va a dejar de comprar a partir del segundo trimestre del año aproximadamente el 50% de la deuda pública nacional.

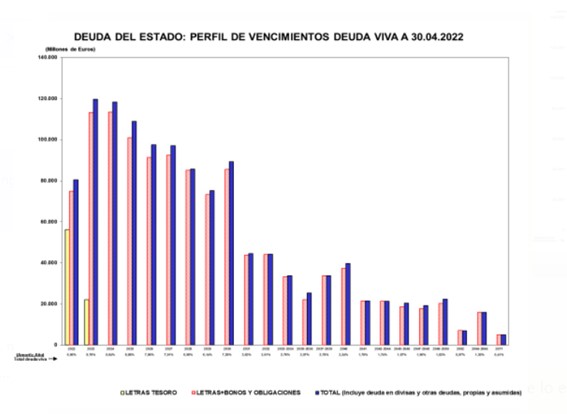

⦁ Entre 2023 y 2024 España tiene que conseguir, entre refinanciaciones y déficit público, más de 320.000 millones de euros.

¿Seremos capaces? Sólo el tiempo lo dirá, aunque las perspectivas no son ni mucho menos positivas.

Daniel Rodríguez Asensio es consultor estratégico y presidente de Acción Liberal Think Tank For Freedom