No se puede decir que el pasado 2 de abril, fecha bautizada por él mismo como Liberation Day, el presidente Trump sorprendiera en lo que se refiere al anuncio generalizado de subidas arancelarias a todos los países del planeta, salvo un puñado de excepciones. Lo sorprendente fue la narrativa del anuncio, la justificación del mismo, de sus causas y de sus consecuencias. Y en este hecho descansa la esperanza de que este disparate económico se le vuelva en su contra, pues la sociedad americana es (o, al menos, era) muy sensible a las mentiras de sus presidentes.

Richard Nixon cayó en 1974 por una gran mentira sobre su participación en el Watergate. Dimitió antes de que se iniciara el procedimiento de revocación (impeachment) que hubiera terminado con su mandato de forma humillante. Y ese mismo año recibió el indulto de su sucesor, Gerald Ford, que prefirió zanjar el tema.

El pasado miércoles tuvimos que escuchar una serie de mentiras que el tiempo se encargará de poner en evidencia. Si el pueblo americano sufre por este giro de política económica, quizás algún juez o jueces puedan pedirle cuentas al presidente por haber engañado a sabiendas a sus ciudadanos. Las mentiras de Trump en ese discurso se pueden resumir en tres.

La «reciprocidad» de los aranceles de Trump

El presidente dijo que la tabla de tipos arancelarios se había elaborado a partir de la idea de la «reciprocidad». Es decir, en función de las barreras, arancelarias y no arancelarias, que el propio país aplicara a EEUU en su relación bilateral. Había una enorme curiosidad en conocer cómo el Departamento de Comercio había calculado las barreras arancelarias, las no arancelarias (como los requisitos medioambientales o de salud alimentaria, permisos, etc.), o si de verdad iban a tratar el IVA, que recae en todos los productores, sean extranjeros o nacionales, como un arancel más.

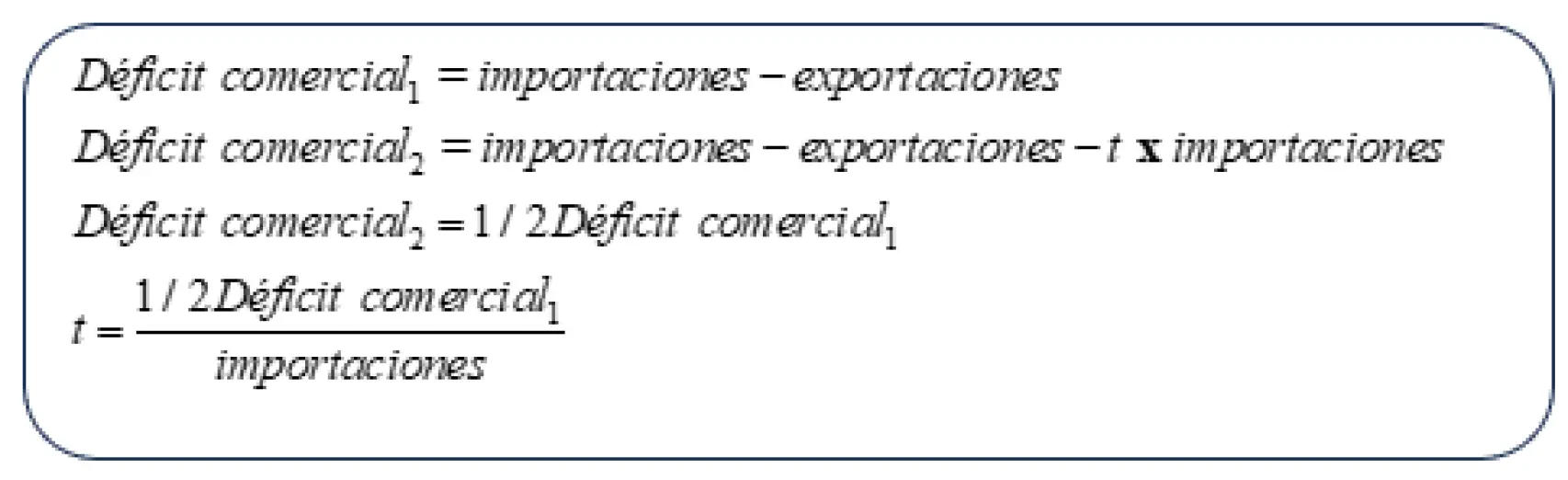

La gran sorpresa fue que la lista fue prácticamente idéntica a la que yo publicaba en estas mismas páginas (véase el artículo La lista negra de Trump 2.0) el pasado 16 de febrero. Una lista basada exclusivamente en la magnitud del déficit comercial bilateral de EEUU con cada país. Un tipo arancelario que se obtenía simplemente de dividir el déficit comercial por las importaciones de ese país. La lógica de esa fórmula es bastante simple: ¿qué arancel hay que poner a las importaciones para reducir el actual déficit comercial a la mitad?

Formalmente, partimos de un déficit comercial inicial. Le ponemos una tasa a las importaciones para reducir dicho déficit. Si queremos reducirlo a la mitad, la tasa arancelaria sería simplemente la división del déficit comercial por las importaciones, y todo ello por dos, tal y como se muestra a continuación:

tasa arancelaria

El Gobierno estadounidense ha tenido que hacer dos excepciones a esta regla: la primera, si con un país en cuestión EEUU tienen un déficit comercial pequeño o incluso superávit (el tipo arancelario sería negativo) se pone un tipo mínimo del 10%.

Este es el caso de Argentina, Australia, Brasil o Reino Unido. Con todos estos países EEUU tienen superávit comercial. Por tanto, deberían tener un arancel 0, siguiendo con su propia lógica, pero se les impone un mínimo del 10%. En cualquier caso, se trata de una mentira, porque con estos países no hay ninguna «reciprocidad».

La segunda excepción es la Unión Europea. Se ve sometida a un arancel global del 20% para todos los países miembros, obtenido por el cálculo del déficit comercial agregado (236.000 millones de dólares) sobre las importaciones totales de la UE (605.000 millones de dólares). Pero, si los cálculos los hubieran hecho país a país, el resultado sería muy distinto. Por ejemplo, con España y Países Bajos EEUU tienen un superávit, por el que el tipo arancelario habría sido el “mínimo” (el 10%), como el de Australia o Reino Unido. Por el contrario, con Alemania el déficit comercial de 2024 ha sido de 85.000 millones de dólares, y sus importaciones unos 160.000 millones de dólares, por lo que su tipo arancelario debería haber sido del 27%.

¿Por qué ha elegido Trump aplicarnos un mismo tipo promedio del 20% a todos los países de la UE? ¿No hubiera sido más hábil por su parte “dividirnos”, aplicándonos una tasa distinta a unos y a otros, de forma que los menos perjudicados fueran menos beligerantes? La respuesta es que, de hacer eso, se le habría desenmascarado su mentira, porque no sería creíble que, teniendo una política arancelaria común, se hubiera justificado un arancel distinto a cada país basado en la supuesta «reciprocidad”. En cierto modo su mentira nos ha unido a todos los países de la UE, que daremos la respuesta de forma conjunta.

Europa se «aprovecha» de EEUU

El lenguaje de Trump ha sido más duro con la UE que con cualquier otro país o área económica del mundo. Ha llegado a decir que la UE se creó para, literalmente, “joder” (screw) a EEUU. Y el pasado 2 de abril afirmó que EEUU habían sido “maltratados” por la UE, algo “triste y patético”, y que esta vez iban a recibir su “reciprocidad”. Ya hemos comentado en otra ocasión que esta visión, algo patológica, del comercio, se resume en que los países que tienen superávit se aprovechan de los que tienen déficit. ¿Puede alguien en su sano juicio decir que España “se aprovecha” de Francia o Italia, con los que tenemos superávit? ¿O que Alemania “se aprovecha” de España, con quien tenemos déficit?

No sólo significa tirar por la borda toda la teoría de la ventaja comparativa, aceptada por el 99% de los economistas desde el siglo XIX. También de las diferencias en la productividad y competitividad. O en la distinta disposición de recursos naturales, humanos o tecnológicos. Por no hablar de una regla básica en economía que te demuestra que el déficit exterior es la diferencia entre la inversión y el ahorro nacional, público y privado. Aquellos países con una baja tasa de ahorro nacional, como es el caso de EEUU tendrán que acudir al ahorro del exterior (es decir, tener un déficit) para financiar esa inversión.

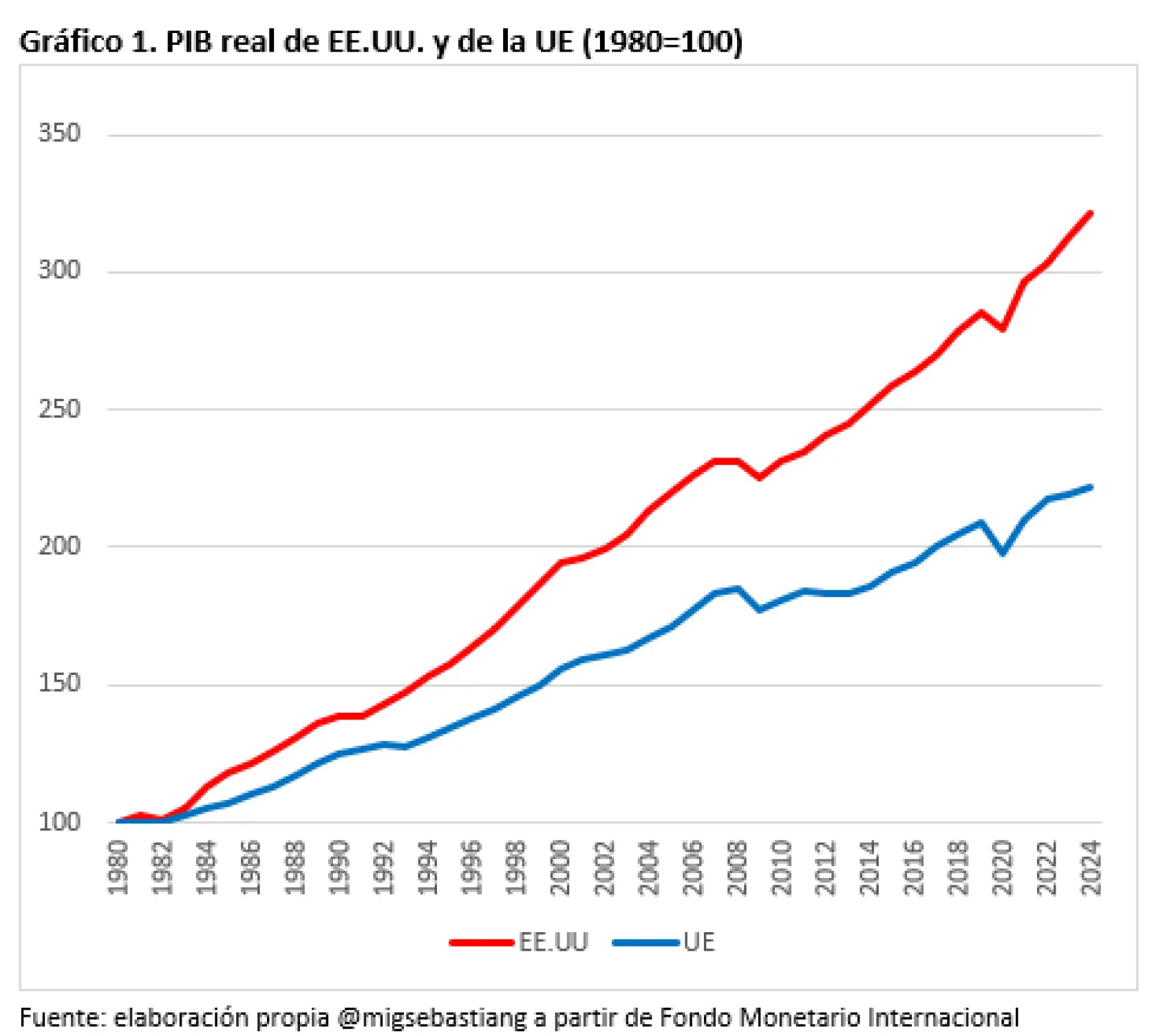

La mejor forma de desmentir la mentira del “Europa nos roba” de Donald Trump es comprobar el desempeño relativo de ambas economías en periodos largos de tiempo. En el Gráfico 1 presento la evolución temporal del PIB real de EEUU y de la UE tomando como base 1980 =100.

En los 44 años trascurridos desde esa fecha, la economía europea se ha más que duplicado (desde 100 a 221) en términos reales. Pero la economía americana se ha más que triplicado (desde 100 a 321), también en términos reales. ¿Quién se ha aprovechado de quién? ¿No será que ambas economías se han aprovechado del aumento del comercio mundial y de la globalización? ¿Y no será que la economía americana ha crecido más gracias a su déficit exterior, que le ha permitido financiar un importante volumen de inversión pese a su escaso ahorro doméstico, tanto privado como público? Con un gigantesco déficit público (ahorro negativo), ¿tiene otra opción EEUU que tener un déficit exterior para poder financiar su inversión? ¿O es que a Trump nunca le han contado lo de los “déficits gemelos”, de los que tanto hablaba Ronald Reagan, presidente republicano fuertemente criticado y ahora casi añorado?

Gráfico 1

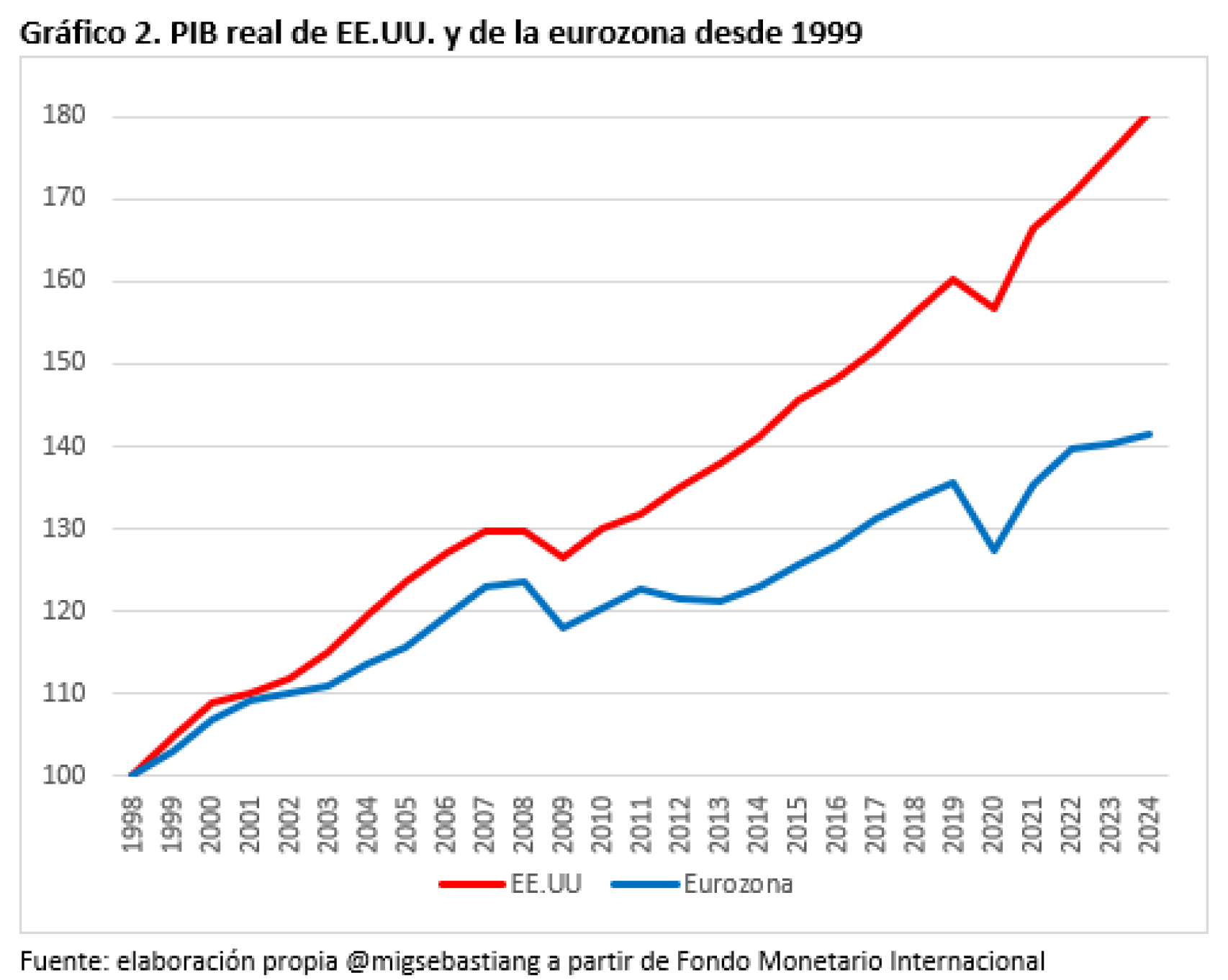

Para evitar que alguien diga que esos 44 años son un periodo demasiado largo, en el Gráfico 2 tomo los datos desde 1998, vísperas del año de creación del euro, y comparo el PIB real de la eurozona con el de EEUU.

Gráfico 2

Desde la creación del euro, otra institución creada para “fastidiar” a EEUU, la economía de la eurozona ha crecido un 41% en términos reales, pero la economía americana lo ha hecho en un 80%, es decir, prácticamente el doble. Insistir en que la eurozona “se aprovecha” de los EE.UU. no sólo es un insulto a la inteligencia, sino irrita a unos ciudadanos, los europeos, que nos preguntamos cuáles son las rigideces que nos impiden crecer al ritmo de EEUU,

EEUU se van a «beneficiar» de estos aranceles

Según el presidente Trump, el 2 de abril de 2025 se inicia una “edad de oro” para la economía de EEUU, no vista en décadas. Va a ser una concreción del MAGA (Make America Great Again). Se van a recuperar muchos empleos perdidos en la administración de sleepy Joe (el dormilón Joe Biden). Además, la inflación, uno de los problemas heredados de su predecesor, se va a reducir por la mayor competencia y los menores costes.

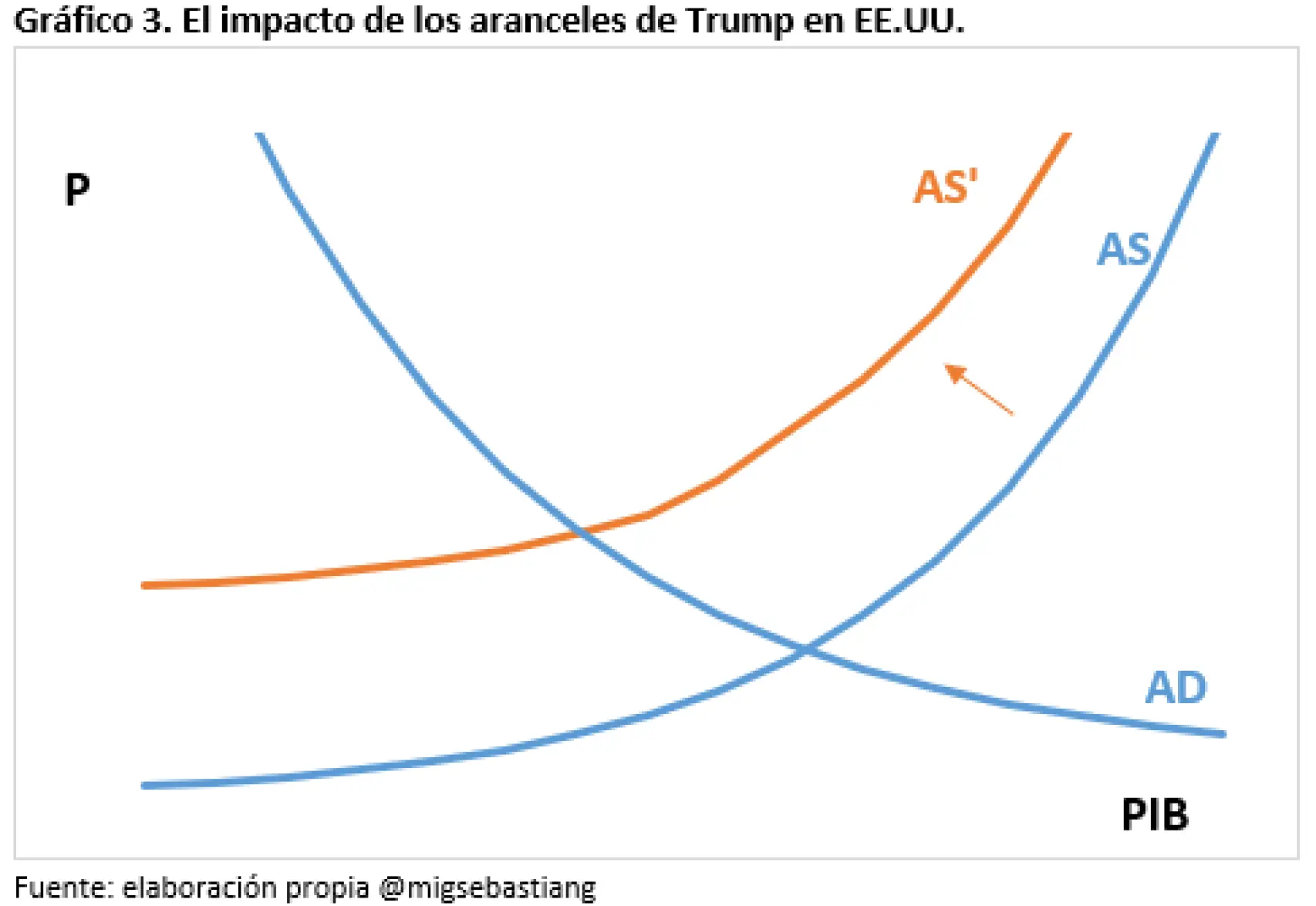

Dejando a un lado que la saliente administración demócrata dejó la tasa de paro en el 4,1%, uno de los registros más bajos de la historia, y que la inflación fue, como en todos los países, consecuencia del aumento de los precios internacionales de la energía, petróleo, gas, y de las materias agrícolas por la crisis de Ucrania, ¿qué podemos esperar, desde una perspectiva macroeconómica, de esta escalada de aranceles a productos importados por EEUU? Para responder a esta pregunta vamos a utilizar un modelo básico: el de oferta y demanda agregada. En el Gráfico 3 presento el impacto de los aranceles en EEUU según este modelo.

Gráfico 3

Se trata de un choque de oferta negativo, como el que ocurre cuando hay un aumento del precio de la energía importada. Es decir, que Trump se ha “autoinfligido” un choque de oferta negativo como el que tuvimos que sufrir muchos países como consecuencia de la invasión de Ucrania en 2022. El motivo es doble: por un lado, los consumidores tendrán que pagar más caro por unos bienes de consumo finales importados, por ejemplo, vino o aceite de oliva. Pero, por otro lado, y más importante, las empresas que importan bienes intermedios que necesitan para la elaboración de sus bienes finales (piénsese en el acero o aluminio, pero también en los microchips, semiconductores, piezas metálicas) van a sufrir un aumento de costes que les obligará a producir más caro o a producir menos. En cualquier caso, la curva de oferta agregada (AS) se desplazará a la izquierda, lo que se traducirá en una mayor subida de precios (mayor inflación) y en un menor PIB (menor crecimiento económico). Es difícil anticipar en este momento cuál será la concreción numérica de estos impactos.

El presidente de la Reserva Federal, el banco central de EEUU, Jeremy Powell, ha afirmado que “debemos esperar una mayor inflación y un menor crecimiento económico”, que es exactamente lo que anticipa el modelo teórico. Sí disponemos de un estudio del Banco de la Reserva Federal de Boston que ha estimado que solamente el arancel del 25% sobre México y Canadá, unido al 10% inicial sobre China, supondría un aumento de la inflación de entre 0,5 y 0,8 puntos porcentuales. Dada la escala y la generalidad de los aranceles aprobados el 2 de abril, el impacto tendrá que ser mucho mayor.

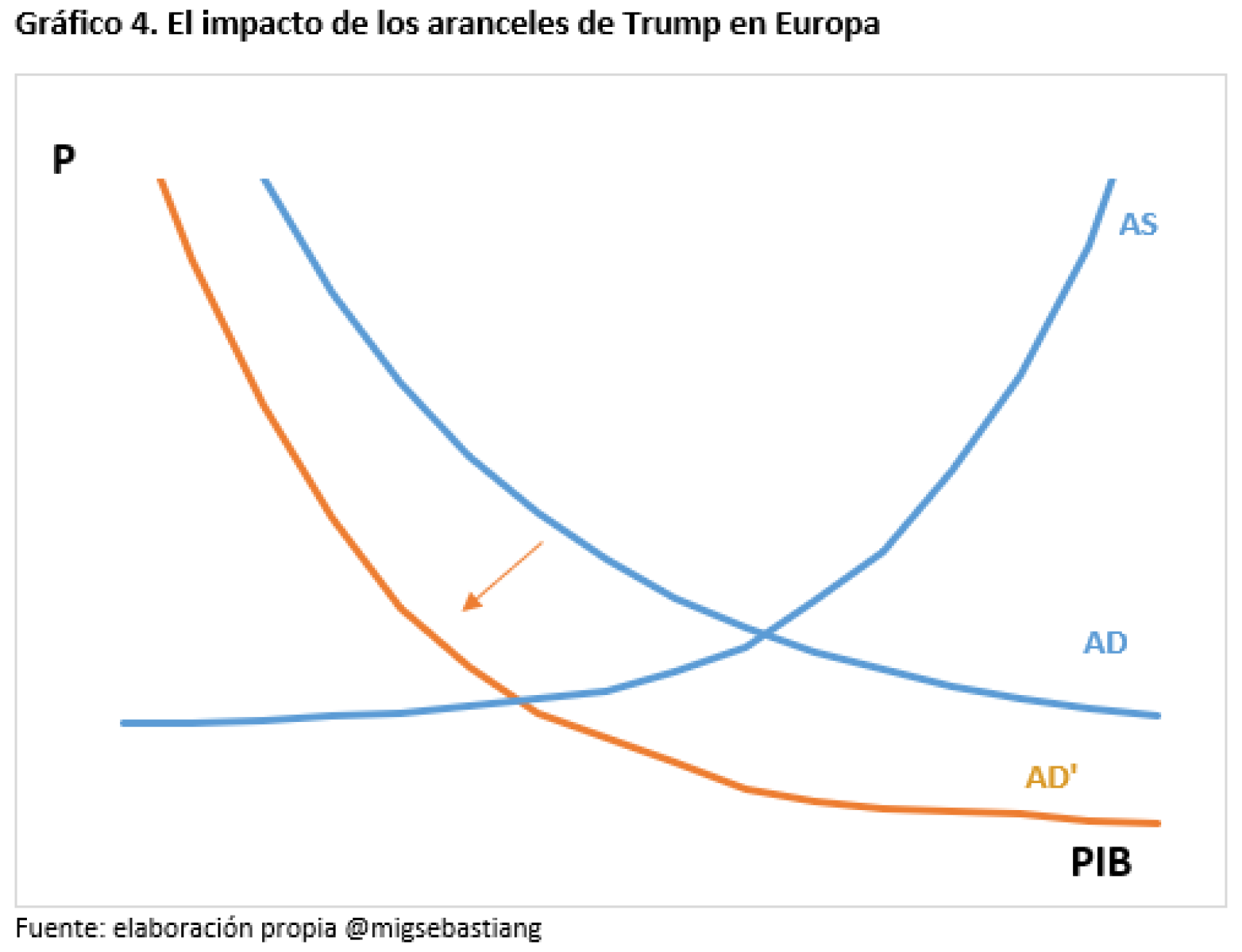

En el Gráfico 4 presento, utilizando el mismo modelo, cual será el impacto de los aranceles anunciados por Trump sobre la economía europea (o de cualquier otro país distinto a EEUU) En este caso se trata de un choque negativo de demanda agregada (AD). Esta curva incluye las exportaciones de bienes del país en cuestión. Está claro que el arancel dificultará la venta de nuestros productos en EEUU. Por tanto, las exportaciones de bienes se reducirán y ello provocará una reducción de la demanda agregada (AD).

Gráfico 4

Esto se traducirá en una menor inflación y un menor crecimiento económico. La idea intuitiva es que, por ejemplo, los productores de aceite de oliva español tratarán de colocar en el mercado interior parte de la producción que no puedan vender en EEUU. Ello aumentará la oferta de aceite de oliva en España y bajará su precio. Alternativamente, la producción se reducirá, si no encuentra salida en el exterior.

En resumen, el impacto de los aranceles de Trump sobre nuestra economía no será un aumento de precios, como muchos dicen, pero sí una reducción de nuestro PIB, nuestro empleo y un empeoramiento de nuestra balanza comercial. Su concreción numérica dependerá del grado de dependencia del mercado de EEUU que tengan nuestros productos. En el caso español, apenas un 5% del total de exportaciones de bienes.

Además, y esto es lo más importante, este impacto negativo tiene remedio. Al contrario del choque de oferta negativo que sufrirá la economía americana, que será inevitable, para los países exportadores hay una salida: buscar mercados exteriores alternativos a EEUU. En el caso de la UE, mercados asiáticos, africanos o americanos (excluyendo a EEUU). Gráficamente ello equivaldría a volver a empujar a la curva de demanda agregada (AD) hacia arriba, volviendo a la situación inicial. Es decir, sustituir el mercado estadunidense por otras alternativas.

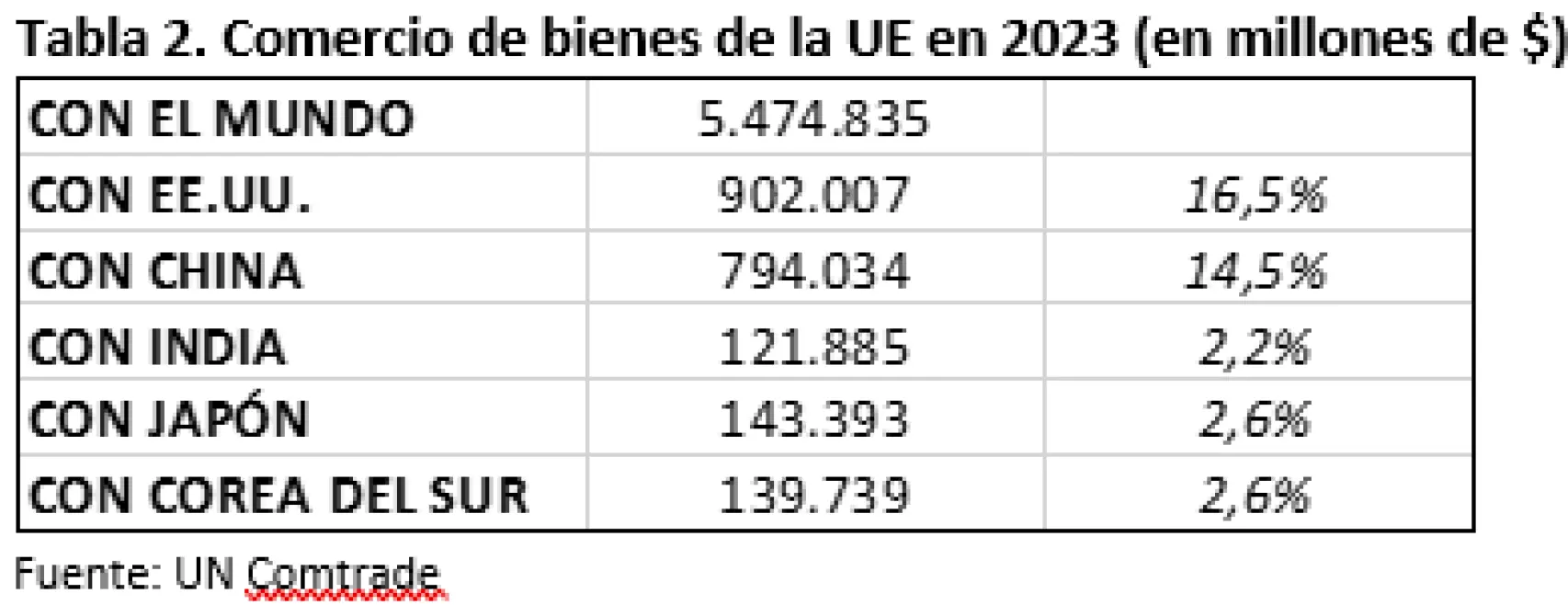

El potencial para actuar de esta forma es enorme. Aunque EEUU es la economía más grande del mundo y tiene un gran volumen de comercio, de más de cinco billones nuestros de dólares (véase la Tabla 1) no es ni mucho menos el líder mundial. Tanto China como la Unión Europea somos más grandes, comercialmente hablando, que EEUU (China, cerca de 6 billones y la Unión Europea 5,5 billones). Nuestro comercio con EEUU, aun siendo relevante, apenas supone un 16,5% del total para la Unión Europea y sólo un 10% para China o la India.

Es verdad que Japón y Corea del Sur, otros gigantes comerciales, están más expuestos, pero en un porcentaje similar al de la Unión Europea (en torno a un 15%). Eso facilita las cosas, pues nos movemos todos en un rango parecido. Tendríamos que conseguir recuperar entre nosotros el porcentaje de comercio que perderíamos con EEUU (que no sería la totalidad de los intercambios actuales, sino, supuestamente un 50% según los cálculos anteriores).

Tabla 1

En el caso particular de la UE, además de una respuesta arancelaria selectiva e inteligente, lo que debe hacer la Unión Europea es avanzar en ese mercado exterior, distinto del americano, donde tiene un gran margen de crecimiento (véase Tabla 2).

Tabla 2

Con China, que es el verdadero líder comercial mundial, nuestro volumen de intercambios es de sólo un 10%. Por tanto, la UE tiene un importante recorrido al alza por explotar. Pero si consideramos los otros gigantes comerciales, como India, Japón o Corea del Sur, el margen de maniobra en mucho mayor, pues sólo tiene un 2-3% de su comercio dirigido a estos países. La UE tiene una oportunidad de establecer alianzas comerciales y estratégicas con estos países, que podrían ser estructurales, si se aprovecha para avanzar en la reciprocidad y favoreciendo una mayor apertura de países más cerrados a la importación o inversión, como la India o China. Y también podría avanzar con otros países que no aparecen en la Tabla, pero que han sido golpeados por EEUU, como es el caso de México y Canadá. Y, por supuesto, con África y el resto de América Latina, con los que ya hay una serie de tratados comerciales que se deberían profundizar.

La ocasión merecería una convocatoria extraordinaria y urgente del G-20, un foro denostado por Trump, porque incluye a los BRICS y a otros “indeseables”, como los europeos. Un motivo mas que suficiente para convocarlo