Pedro Pablo Valero-Vozpópuli

- Los buenos datos de la bolsa no implica una buena archa de la economía del país

Esta semana, y tras 18 años sin hacerlo, nuestro principal indicador bursátil ha marcado nuevos máximos históricos nominales y más de uno pensará que es una gran noticia económica. Claro que es un dato positivo pero afecta a muy pocos y es un reflejo mínimo y testimonial de la situación económica de los españoles.

Tenemos un ejemplo muy claro en la bolsa alemana, un país sin crecimiento hace años que está marcando máximos bursátiles también desde hace años. Y es que la paradoja con las bolsas es que si se desploman es muy mala noticia porque afecta a la facilidad de crédito y suele ser síntoma de una mala situación de las empresas cotizadas, por lo que podrían reducir inversiones y contrataciones (e incluso aumentar despidos), pero si sube un índice con un peso brutal de unas multinacionales cuyos beneficios están originados mayormente fuera del país, poco significado económico podemos extraer. Y no es algo sólo del Ibex.

Este año se comenta mucho que el principal índice bursátil mundial, el estadunidense S&P500, a pesar de tener, como su nombre indica, 500 componentes se mueve en función de lo que hacen un puñado de valores ya que la concentración del peso de algunas empresas ha batido máximos históricos. En concreto tres valores (Nvidia, Microsoft y Apple) son el 20% del índice y si sumamos los seis siguientes rondan el 38%. Es decir, nueve valores explican casi el 40% de todo lo que hace un índice que engloba a medio millar de compañías.

Esto tiene varias consecuencias: por un lado distorsiona el concepto de la bolsa como indicador económico ya que un puñado de multinacionales cuyos principales ingresos pueden venir de la exportación, no son un fiel reflejo de la economía de Estados Unidos. Por otro, concentra mucho en un sector (el tecnológico) la suerte bursátil de muchos inversores que, además, están muy expuestos a las noticias particulares de determinadas cotizadas. No son buenas noticias cuando uno de los axiomas en los mercados financieros es la diversificación, y hay consenso en recomendar la inversión indexada como la menos volátil.

Los tres grandes bancos españoles

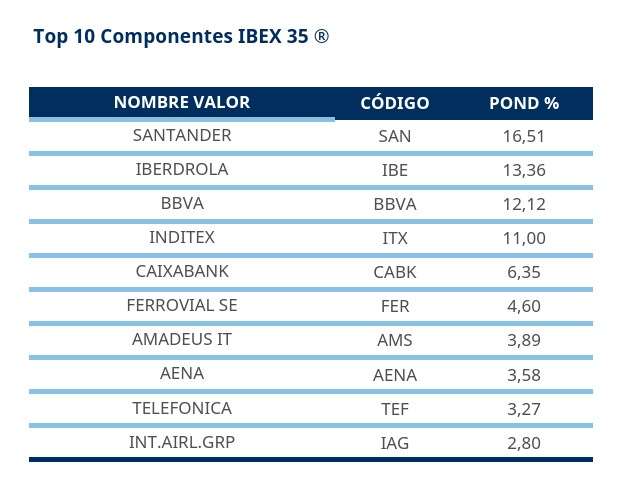

¿Y qué pasa en nuestro Ibex? Pues algo parecido aunque llame menos la atención al haber sólo 35 miembros. Un tercio de ellos por separado no llega ni al 1% de peso en el índice mientras que en el Top-10 no puede ser más clara la concentración: La suma de los tres principales bancos supera el 35% del índice, dato que sube si añadimos el resto de entidades financieras (Bankinter, Sabadell y Unicaja). Como vemos, hay concentración tanto en valores como en un sector en concreto.

Mientras esto ocurra, el Ibex nunca será un reflejo de la economía española ya que faltan grandes empresas que no cotizan como Renfe, Mercadona, El Corte Inglés… Además, BME reconoce que no hay ninguna diversificación sectorial específica por lo que si hay muchos grandes bancos o muchas grandes eléctricas, éstas serán las que ponderen, pese a que su peso sobre el PIB del país no es tan grande.

¿O es que alguien se cree que los altos beneficios de las mayores entidades financieras explican el 40% del PIB del país? De todos modos, tampoco hay cotizadas en el Mercado Continuo con el peso suficiente como para cambiar algo aunque ingresaran al Ibex, y establecer unos criterios de ponderación arbitrales para que “pesen” más determinados sectores, aún reflejaría una visión más engañosa. Por eso hay que relativizar nuestro índice como indicador económico de España.

No es una cifra real

El 99,8% de las empresas españolas son pymes, responsables del 72% del empleo privado y del 65% del PIB empresarial. Y ninguna cotiza en bolsa. Sólo con ese dato ya deberíamos relajar la euforia y el optimismo por lo que haga el Ibex. Además, los máximos recientes ni siquiera lo son realmente porque el Ibex Total Return lleva ya dos años marcando nuevos máximos, y es un reflejo más real de la evolución bursátil ya que tiene en cuenta los dividendos abonados (la rentabilidad por dividendo de nuestro selectivo es muy alta) puesto que cada vez que una compañía abona uno, se resta el equivalente en su cotización, por lo que los famosos 16.000 puntos no son una cifra real en cuanto a rentabilidad. Debería explicarse más para la gente corriente.

En resumen, el Ibex no refleja la economía española (la importancia del turismo y lo que conlleva -como el transporte- no pesa apenas en el índice), los bancos están sobrerrepresentados y, para el volumen que mueve (apenas supera el 1% de la capitalización mundial) le damos demasiada importancia.

A pesar de este gran 2025 (y quizás precisamente por ello) los inversores españoles deberían internacionalizarse más. Y si un miembro de este gobierno -o alguno de sus palmeros- dice que el Ibex sube porque ellos lo hacen muy bien, es algo tan absurdo como apuntarse el tanto de las victorias de la selección española de algún deporte. En abril el Ibex estaba más de cuatro mil puntos por debajo de como está ahora debido a los aranceles de Trump, es absurdo buscarle un motivo nacional a que ahora esté cuatro mil puntos por encima. Felicidades a los que le están ganando mucho dinero a sus inversiones y… poco más.